De conformidad con el artículo 176 numeral 1 del Código Tributario, los contribuyentes cometen infracción por no presentar la declaración dentro de los plazos establecidos por SUNAT, la multa está en función al régimen al que pertenecen, que para este caso analizaremos el régimen NRUS.

La multa por estar omiso a la presentación del PLAME dentro del Régimen NRUS esta contemplado en la tabla III del Código Tributario, el mismo que literalmente establece: No presentar las declaraciones que contengan la determinación de la deuda tributaria, dentro de los plazos establecidos, la multa es 0.6% de los Ingresos o cierre. Cabe precisar a la fecha tenemos dos categorías del NRUS. Categoría 1 tope de ingresos 5,000.00 soles, categoría 2 tope de ingresos 8,000.00, en efecto, debemos calcular la multa para la planilla.

CÁLCULO DE LA MULTA DE PLANILLA -NRUS.

Para calcular la multa se debe aplicar 4 veces el tope máximo de la categoría, para este ejemplo tomaremos la categoría 1, es decir 5,000.00 x 4 =20,000.00; pero recordemos que la multa es 0.6% de los ingresos, es decir aplicamos 20,000.00 x 0.6%= 120.00 soles, la normativa nos exige hacer la comparación con el 5% de la UIT, para este año 2022 la UIT está en 4600.00 en efecto, 4600 x 0.05 = 230.00, así tenemos.

Multas………………………………….S/120.00

5% de la UIT 4600.00…………S/ 230.00

En este caso se toma el mayor, es decir 230.00.

¿ SE PUEDE DEJAR DE PAGAR LA MULTA ?

Para responder a esta interrogante, debemos revisar las resoluciones discrecionales que SUNAT a emitido desde el año 2016, en efecto , la RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA OPERATIVA Nº 006-2016/SUNAT/600000, la misma que establece: Se dispone aplicar la facultad discrecional de no sancionar administrativamente las infracciones tipificadas en los numerales 1) y 2) del artículo 176° del Texto Único Ordenado del Código Tributario, aprobado por Decreto Supremo Nº 133-2013-EF y normas modificatorias, a los contribuyentes cuyo importe de sus ventas así como de sus compras, por cada uno de ellos, no superen la media (1/2) Unidad Impositiva Tributaria (UIT).

Sin embargo, se emitirá la sanción correspondiente si dentro del plazo otorgado por la SUNAT, como consecuencia de la notificación de una esquela de omisos, no se cumple con la presentación de las declaraciones o comunicaciones requeridas.

De no calzar dentro de los supuestos de esta resolución, podemos recurrir a la RESOLUCIÓN DE SUPERINTENDENCIA N° 063-2007/SUNAT, para acogernos a la gradualidad del 90%, para el caso planteado seria de la siguiente manera:

Multa ……………………………..230.00

Gradualidad 230 x 0.9= (207.00)

Multa rebajada ……………….23.00

Cabe precisar que dicha multa se debe actualizar los intereses diarios, de 0.03%, TIM para el 2022 mensual es de 0.9%.

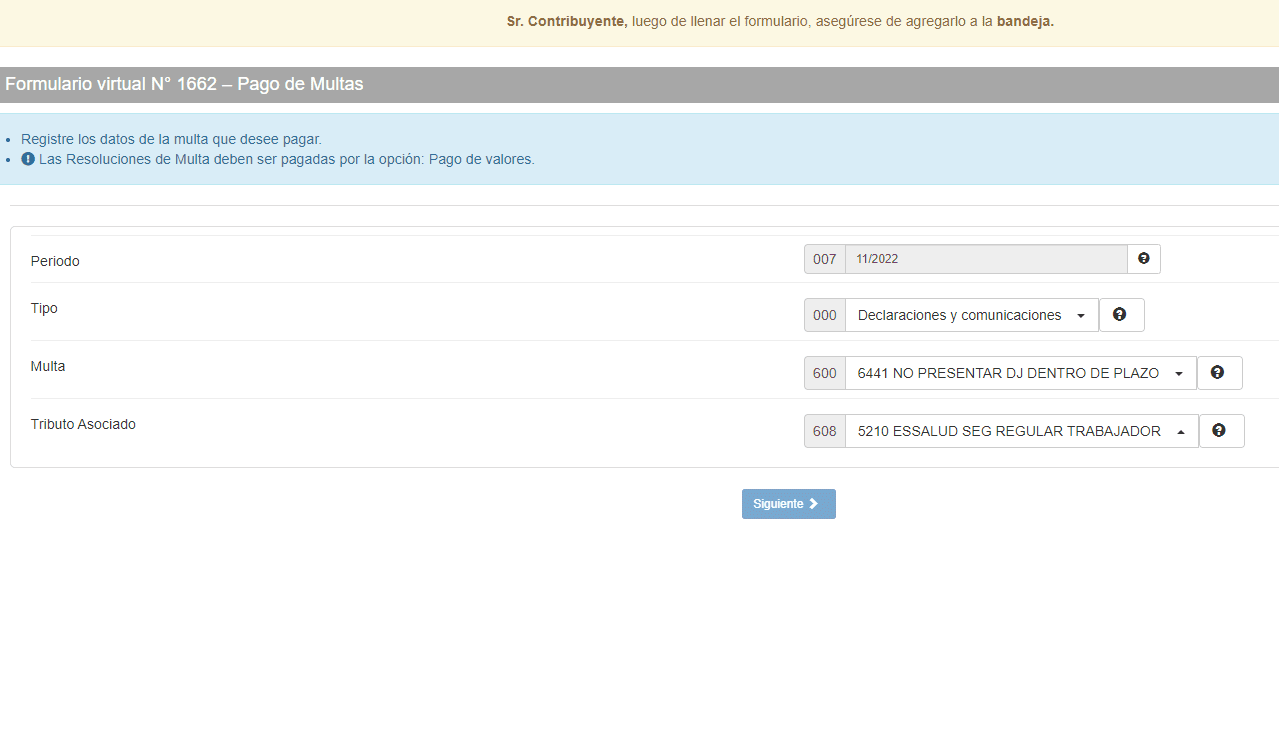

¿CUÁLES SON LOS CÓDIGOS PARA EL PAGO DE LA MULTA POR PRESENTAR FUERA DE PLAZO LA PLANILLA DENTRO DEL NRUS?

Código de multa 6441

Tributo asociado es 5210